人によって何を重視するかは異なりますので、結論としては正解はないのですが、私は実体験から”ネット保険”をオススメします。

理由は以下の3点です。

- サービスの質が高い

- 安い

- 自宅で手続きが完結する

では、順にみていきたいと思います。

自動車保険のネット保険と代理店型のシェア

まずネット保険をオススメする理由を説明する前に、参考までに自動車保険におけるネット保険と代理店型のシェアから、どちらがより多く選択されているのかを見てみます。

他の人がどうしてるかなんて興味ないから、早く実体験ちょうだいって方は飛ばしてください。

結論は以下です。

- ほとんどの人は代理店で契約している

- 代理店が提供する「安心」には高い価値がある

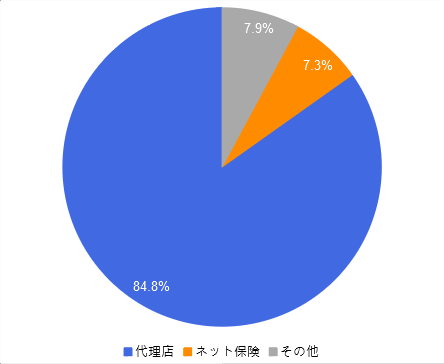

シェアは代理店が圧倒的

下図は自動車保険の契約数ではなく、売上(正味収入保険料)ベースでのシェアになります。

*その他:主要でない保険会社(代理店+ネット保険)

圧倒的に代理店型が多いですね。

年々ネット保険のシェアが増加しているとは言え、

東京海上日動火災、損保ジャパン日本興亜等の大手主要代理店がまだまだ根強い人気を維持しています。

こういったデータを見るとやはり代理店型の方が安心感はありますね。

代理店型のシェアが圧倒的な理由

ここまで代理店型が圧倒的シェアを占めている理由の一つとして、日本の人口構成も多少影響していると思います。

というのも、ネット保険が選択肢に入ってくる若年層は”交通機関の発達した都市部への集中化”や”カーシェアリングの利用”、”低所得”などの理由からそもそも自動車保有率が低いです。

一方で、中高年層は、特に高年層は”自動車が必要な地方在住”、”高所得”などを背景に自動車保有率が高いです。

そして、自動車を保有している中高年層は、若年層と比較し情報リテラシーが高くない方が多く、代理店型を選択する傾向が高いことは容易に想像できると思います。

自動車の保有割合をデータで見てみる

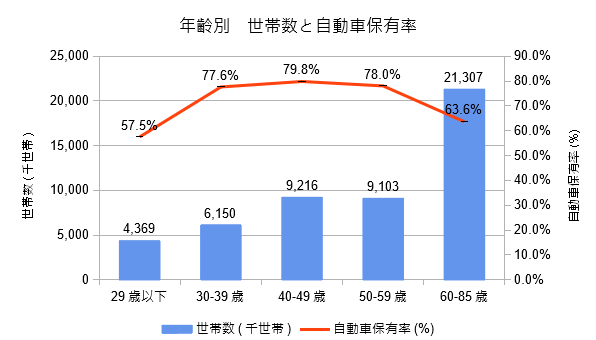

“年齢別に集計された自動車保険契約数”というデータはない為、複数のデータから”年齢別の自動者保有世帯数(割合)”を見てみます。

*若年層と比較し、中高年層が自動車を多く保有していることを確認することが目的です。

まずは”年齢別の世帯数”、”年齢別の自動車保有率”が以下です。

60-85歳をまとめているとはいえ、高齢者の世帯数がかなり多いことが分かります。

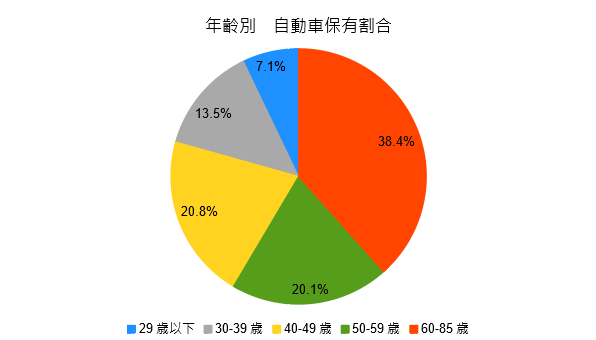

上の図を別の視点から見てみると、“年齢別の自動者保有世帯数(割合)”を確認することができ、それが以下のグラフとなります。

自動車を保有している全世帯(85歳以上除く)の約60%を50歳以上が占めており、この年齢層が代理店型で契約するケースが多いことが、代理店型の圧倒的なシェアの理由の一つだと考えます。

とはいえ、若年層も代理店で契約している人の方が多い

ネット保険派の私は、代理店のシェアが圧倒的な理由を負け惜しみのようにつらつら分析しましたが、正直若年層でも代理店で契約されている方は多いです。(完敗)

私の周辺でも、代理店型で契約している友人は多いです。

それだけ代理店の存在がもたらす安心感が大きいということでしょう。

事故の際の不安定な心情を考えると、代理店が与える「安心」という価値は、保険を選択する際に最も重視されているということが分かりますね。

ここで再度まとめると以下です。

- ほとんどの人は代理店で契約している

- 代理店が提供する「安心」には高い価値がある

ここまでの内容だと、記事のタイトルどこいった?と言われそうですが、安心してください、ここからタイトル回収に入ります。

それでもネット保険をオススメする理由

さて、かなり遠回りになりましたが、ここからが私がネット保険をオススメする理由です。

ここまでの内容のみだと、

と言われそうですね。

繰り返しになりますが代理店が提供する「安心」は契約者にとって大きな価値だと思います。

それを踏まえた上で、ネット保険の良さを知っていただくのが本記事の目的です。

冒頭で述べたように、私がネット保険をオススメする理由は以下の3点です。

- サービスの質が高い

- 安い

- 自宅で手続きが完結する

サービスの質は高い

まず、最も気になるサービスの質ですが、低くはないというより高い印象を受けました。

具体的には次の3点で好印象を受けました。

- 迅速な対応

- 不明点に対する親切な説明

- 細かい進捗報告

迅速な対応

以前、事故を起こしてしまった際に事故対応窓口に電話した時のことです。

日曜日だった為、対応が遅れる可能性を懸念していましたが、すぐに先方と連絡を取っていただき、保険会社として間に入って話を進めてくれました。

電話もすぐに繋がり、ポイントを抑えた的確な質問で状況を整理した後、要点をまとめた簡潔な指示のおかげで安心して対応することができました。

翌日には正式な担当者から電話があり、今後の流れの説明と修理工場等を案内いただきました。

また、電話も私が対応可能な時間帯が限られている為、昼休みに電話をしてほしい旨伝えた所、問題なく昼休みに電話対応いただけました。

その通りで、これらは特別な対応ではなくむしろ当たり前のサービスと言えます。

私がネット保険をオススメする理由の一つはネット保険の方が優れているからではなく、ネット保険でも代理店型と同じようなサービスを受けられるということです。

そもそも、事故後の対応としては基本的に保険会社と直接やり取りすることになります。

代理店型であれば、代理店のサポートも受けられますが非常に限定的と言えます。

つまり、事故対応における”サービスの質”を左右するのは代理店の有無ではなく、保険会社の質に依存するということです。

不明点に対する親切な回答

保険を使うような事故は起こしたことがなかった為、不明点も多くありました。

- 代車は無料で借りられるか

- 指定工場以外で修理することは問題ないか

- 保険金はいつおりるのか

- 一度修理費を立替える必要があるか

- 過失割合が決定するまでにどの程度時間を要するか

上記の他にも細かい質問を多く投げましたが、すべて丁寧に回答いただけました。

一応回答を書いておくと、以下の通りです。

- 代車は無料で借りられる

- 指定工場以外でも問題はない

- 保険金は支払額が確定し、修理が終わり次第支払い

- 修理工場には免責金額のみ支払い、差額は保険会社から工場に支払われる

- 過失割合が決定するのは一概に言えない。

*私は2~3カ月で回答をもらいました

細かい進捗報告

事故対応については細かく進捗報告をいただけました。

電話だけでなく、メールでも報告を受けており、こちらからヤキモキして状況確認を行うということはありませんでした。

保険会社と修理工場の間でもしっかりと情報共有が行われており、安心して任せることができました。

結局何が言いたいのか

上で述べた”サービスの質が高い”と感じる3点は、いずれもネット保険、代理店型の両方で受けられるサービスです。

つまり、本記事の前半で代理店の提供する「安心」には高い価値があると述べましたが、ネット保険でも同様に「安心」することができるということです。

サービスが同じでも、なかなか”じゃぁネット保険も安心なんだな”とはなりにくいですが、ネット保険も代理店型もサービスの質は変らないということだけ理解してもらえれば大丈夫です。

ネット保険に安心できないのはネット保険を知らないことが原因ですので、本記事でネット保険の良さを知ってもらえればと思います。

もっとも、”保険の申込み”においてはプロに詳細を確認できる為、その点では代理店型の方がネット保険よりも高い価値を提供できています。

(この点が代理店型の保険料が高い理由の為、ある意味お金でその価値を購入していると言えますが)

しかし、事故対応においてはあくまでも代理店のサポートは限定的ということですね。

ネット保険は安い

ネット保険をオススメする理由の1点目で、ネット保険も代理店型も事故対応時に受けられるサービスは同じであることを説明しました。

同じサービスなのであれば、当然安く購入できる方が良いですよね。

ネット保険が安い理由

では、なぜネット保険は安いのか。

ネット保険は代理店を通さず、直接保険会社と契約します。

保険会社 ⇔ 契約者

一方代理店型は、保険会社と契約者の間に代理店が入っています。

保険会社 ⇔ 代理店 ⇔ 契約者

間に代理店が入ることで、契約者の保険料が上がることは容易に想像できますよね。

“安かろう悪かろう”という言葉がありますが、ネット保険が安い理由は適切なコスト削減です。

ネット保険と代理店型の保険料はどのくらい違うのか

いくつかのネット保険と、代理店型で見積もりを取ってみました。

条件は以下。

- 初めて自動車保険に加入(6等級)

- 車両保険付き

- 人身傷害保険付き

- 走行距離5,000km~10,000km

- 運転は契約者と配偶者限定

ネット保険でも保険料にばらつきがありましたが、ネット保険の平均と代理店平均の差は4~5万円でした。

事故対応時のサービスは同じ(どちらも保険会社とやり取りする為)にも関わらず、保険料にこれだけ差があるとなると、私個人としては代理店型に手は出しにくいですね。

とはいえ、代理店型のほとんどのシェアを占める主要損保4社(東京海上日動火災や損保ジャパン日本興亜等)は誰もが知っている大企業ですので、そういった意味ではサービスの質に多少差はあるかもしれません。(担当者の当たりはずれはどこでもあると思いますが)

保険会社が大企業に加え、代理店の存在に価値を感じる方には気にならない金額かもしれません。

自宅で手続きが完了する

ネット保険は自宅で見積り・申込みまで完結する点もメリットの一つです。

代理店に訪れ、書類の記入や申し込みをしてもらうのも楽ではありますが、私は自宅で手続きを終わらせられる点に魅力を感じます。

申し込みだけなら10分もかからないですからね。

準備するのは4点のみ。

- 車検証

- 運転免許証

- 年間走行距離と、現時点の総走行距離

- 保険証券(初めて自動車保険に加入する場合は不要)

あとは補償内容を選択するだけです。

補償内容についてあまり詳しくない方も、以下2点のサービスによって納得して契約できると思います。

- 「おすすめプラン」「充実プラン」「シンプルプラン」が用意されている(*)

- 不明な用語はきちんと説明されている

(*)プランは会社によって異なりますが、大体3つのプラン内容が用意されています。

簡単にですが、SBI損保の画面を用いて説明します。

3つのプランが用意されている

どこの保険会社で見積もりをとるにしても、3パターンのプランが用意されています。

その中でスタンダードなプランを選択しておけば、そう大きく補償が過不足することはありませんが必要に応じて補償内容を変更するようにしてください。

補償内容を変更し、「再計算」ボタンを押せば見積り金額が更新されます。

不明用語は説明されている

上図を見ただけでも、人身傷害補償保険とは?のようにどのような補償か不明な用語もあると思います。

SBI損保では、用語をクリックすると下図のように用語説明の画面が開かれます。

これは他社でも同様で、使いやすさに差はあるものの必ず用語説明はされていますので、”補償内容が分からないから選択の有無が分からない”ということにはなりません。

補足:どうしても補償の有無、金額を判断できない方

用語説明も読んだけど、補償の有無、補償金額をどう設定すれば見当がつかない!という方は、保険料への影響が大きい次の2点をネットで調べるなどしてください。

- 車両保険

- 人身傷害保険

“搭乗者傷害保険”や”修理中のレンタカー費用の補償”は基本的に不要です。

*代車は修理工場で無料で貸し出されることが多いです。ただ、全く異なる車種になったり、タイミングによってはすべて代車にでている可能性もあります。

“人身傷害保険”や”車両保険”は意見が分かれるところですが、以下の点を参考にしてください。

- 事故で障害・死亡となった場合、生命保険等で十分な補償を受けられるか

- 高級車・新車でない、かつ、数十万の修理費を支払える余裕があるか

十分な補償を受けられる場合、人身傷害保険は不要です。

また、高級車や比較的新しい車の方、数十万の修理費を支払うことが厳しい方は車両保険に入っておいた方が安心ですが、そうでない方は車両保険のリターンを得られるのは限定的です。

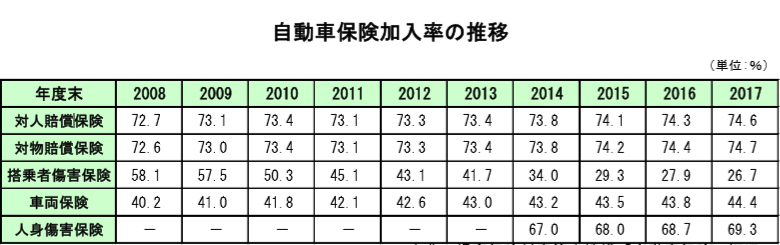

ここでも参考として、各補償内容の加入率をデータで見てみます。

*保有車両数に対する割合で、自動車共済のデータは除く

出典:日本損害保険協会

上記から、保有車両100台のうち、任意保険に加入しているのが74.6台。

うち車両保険に加入しているのが44.4台、つまり以下のことが分かります。

任意保険に加入している方の約6割は車両保険にも加入している

人身傷害保険は思っていたより加入率が高いですね。

どの補償が必要かはケースバイケースの為、上記データはあくまでも参考にとどめておいてくださいね。

まとめ

再度結論をまとめると、私がネット保険をオススメする理由は以下です。

- サービスの質が高い

→事故対応時、ネット保険も代理店も受けるサービスは同じ - ネット保険は安い

→サービスの質が同じにも関わらず保険料は4-5万円代理店の方が高い - 自宅で手続きが完了する

→保険の知識がある、あるいは自分で調べる能力のある方には

時間の節約に大きく貢献する

本記事で、代理店の圧倒的なシェアを前提におきつつもネット保険の良さも知ってもらえたのではないかと思います。

とはいえ、ネット保険は種類も多く、同じ補償内容でも保険料が大きく異なったりと一から調べるのは大変です。

まずは、一括見積などを利用し保険料ベースで選択肢を狭め、そこから口コミや評判を調べていくのが効率がいいと思います。!

一括見積は以下から可能です。いろいろ検討して最も納得のいく保険で契約してください。

![]()

それでは!